ペアローンを残したまま返済を続ける

一本化も売却もできない場合は

現状のままでペアローンの返済を続けることになります。ペアローンの一本化が出来なかった場合、または、(任意売却でない)売却もできなかった場合の選択として、ペアローンを残して返済を続けることを検討することになります。

夫婦が合意した上での選択なのか、もしくは話し合いができないままでの選択なのによって対応が変わりますが、どちらの場合であっても大きなリスクがあることに変わりはありません。

夫婦の住宅ローン・ペアローン・連帯債務の一本化、解消、借り換え、任意売却など、24時間相談受付

HOME ≫ 共有名義のまま離婚する ≫

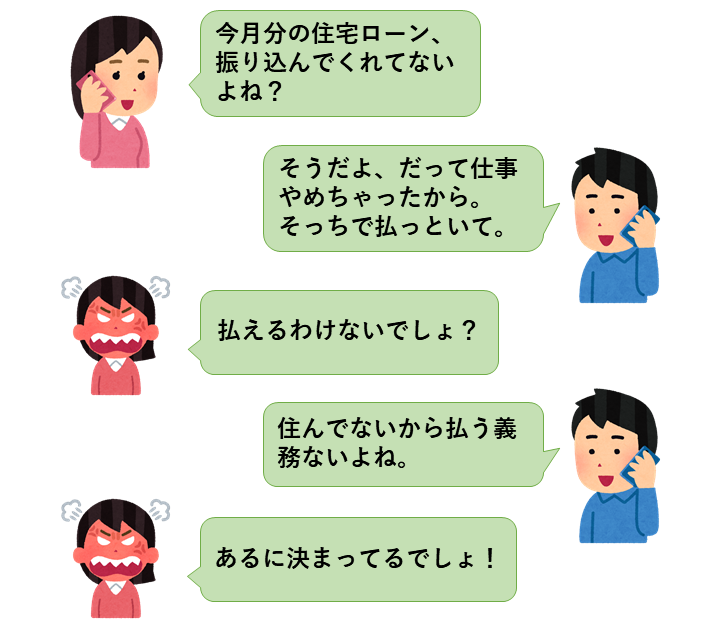

離婚の際に、養育費と住宅ローンを月々支払う内容の離婚協議をし、その旨の協議書も作成した。公正証書にはしていない。数年後、夫が音信不通になり、養育費と住宅ローンの支払いを放棄してしまった。

空き家状態になるのであれば賃貸物件として貸し出す方法もあります。

売却するとなると残債が残る(オーバーローン)のでとりあえず住宅ローンの返済のために賃貸に出し、家賃収入をもってローンの返済に当てるという考え方です。この場合は、ローンの返済が進んで、いつかローンの額と不動産の価格が同等になったときに、ローンの一本化もしくは売却を検討することになります。

スマートフォンからのアクセスはこちら