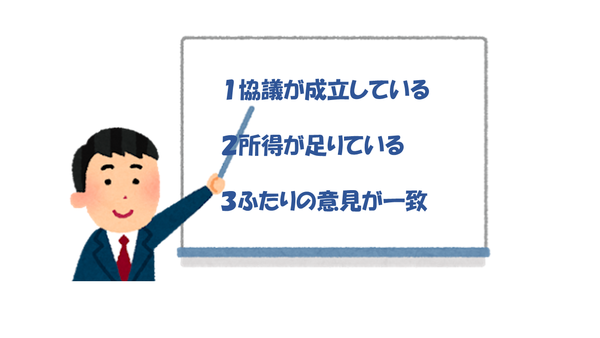

三つの条件って?

ペアローンの一本化を目指す場合に「離婚協議が成立している」「所得が足りている」「二人の意見が一致している」という三つの条件が必要です。

夫婦の住宅ローン・ペアローン・連帯債務の一本化、解消、借り換え、任意売却など、24時間相談受付

HOME ≫ 一本化のための条件 ≫

スマートフォンからのアクセスはこちら