ペアローンの一本化の方法

ペアローン、連帯債務いずれにしても、夫婦が共同生活をするための住宅ローンの一形態ですので、当然のことながら婚姻関係が継続することが求められることになります。

したがって、離婚することになった以上は、夫婦が共同生活をしながら住宅ローン全額を連帯して返済し続ける状態は解消しなければいけません。

その一般的な方法としては住宅ローンを一本化するか、不動産を売却する(通常の売却と任意売却)かの選択となります。

このページでご紹介する方法は、主にどちらか一方の所得だけで住宅ローンの残債務を返済できる方、もしくは、親族などの協力を得ることができる方が住み続ける場合の方法となります。

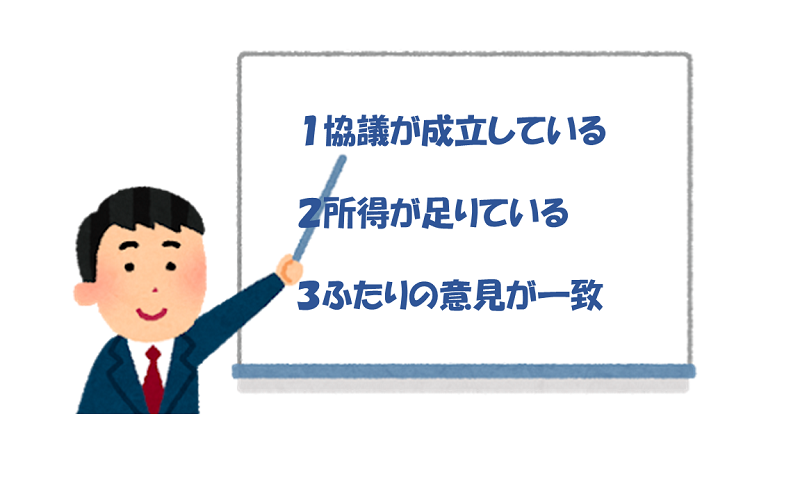

金融機関が住宅ローン一本化の判断をする基準としては、所得(目安として税込年収の6~8倍、返済比率20~30%)やお勤め先の属性(公務員、会社員、自営業など)、ご自身の生活スタイルなどとなります。

ご相談いただいた際には、お預かりしたデータを金融機関に提供して一本化の判断を仰ぐことも可能です。お気軽にご相談ください。

二種類の方法「債務引受型」と「借換型」

一本化の基本的な方法として、「債務引受型」と「借換型」があります。これらは、設定している抵当権に合わせて使い分けたり、金融機関ごとの対応に従って選択していくことになります。

当センターにご相談いただいたほとんどのお客様は、どちらかの方法で一本化を目指すことになります。